Si tu prima del Obamacare se duplicó en 2026, no estás solo. Antes de pagar más o cancelar tu plan, revisa qué cambió y qué opciones tienes para reducir el costo legalmente.

En 2026, muchas personas en Estados Unidos comenzaron a recibir avisos de renovación con aumentos importantes en sus primas del Obamacare, oficialmente conocido como Affordable Care Act (ACA). En algunos casos, el pago mensual se duplicó o subió de forma considerable.

Respuesta rápida

Tu prima del Obamacare pudo subir en 2026 por la expiración de créditos fiscales ampliados, cambios en tus ingresos, edad, estado, condado, aseguradora o tipo de plan. Antes de cancelar tu seguro, revisa si puedes cambiar de plan, actualizar tu ingreso estimado o verificar si calificas para ayuda financiera bajo las reglas actuales.

No canceles tu cobertura sin revisar opciones. Un plan más barato puede tener deducibles más altos, una red médica limitada o menor cobertura para medicamentos.

¿Por qué subió mi prima del Obamacare en 2026?

El aumento de las primas no siempre significa que la aseguradora simplemente decidió cobrar más. En 2026, muchos consumidores sintieron el impacto de cambios en la ayuda financiera disponible para planes del Marketplace.

Desde 2021, muchas familias recibieron créditos fiscales ampliados que redujeron el costo mensual de sus planes. Estos subsidios ayudaron a que millones de personas pagaran menos por su seguro médico. Al expirar esos créditos ampliados al cierre de 2025, muchas personas volvieron a una estructura de ayuda más limitada, lo que elevó sus pagos mensuales.

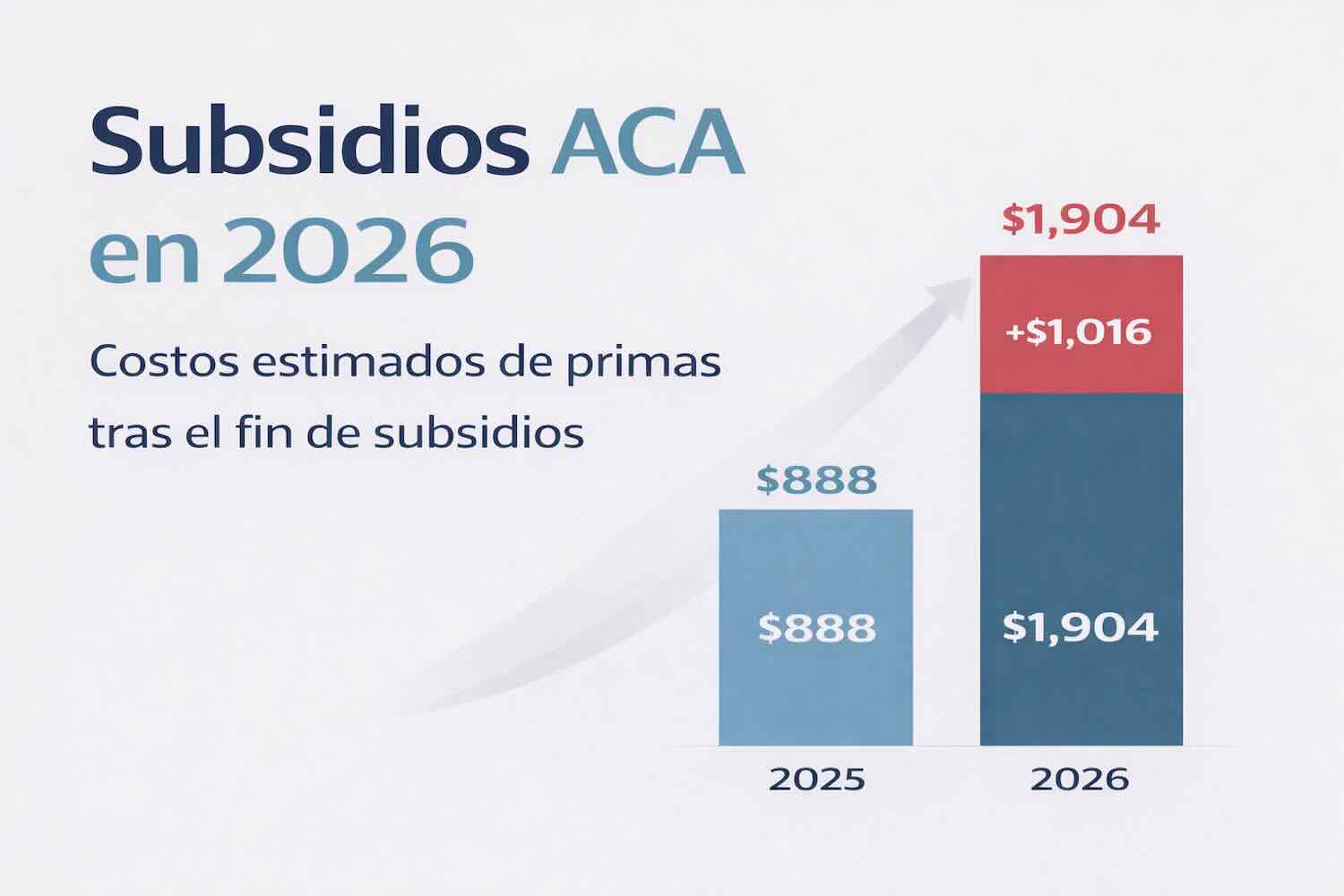

KFF estimó que la expiración de los créditos fiscales ampliados aumentaría los pagos de primas del Marketplace en un promedio de 114%, aproximadamente $1,016 al año, aunque el impacto varía según edad, ingreso, familia y ubicación. :contentReference[oaicite:0]{index=0}

Factores que pueden duplicar tu pago mensual

Expiración de subsidios ampliados

Al reducirse la ayuda federal, algunas personas tienen que pagar una parte mayor del costo real del plan.

Cambio en ingresos

Si tu ingreso estimado para 2026 cambió, también puede cambiar el crédito fiscal que recibes.

Edad y ubicación

Las primas pueden variar por edad, estado, condado y costo médico local. HealthCare.gov explica que el Marketplace usa el MAGI para determinar créditos fiscales y otros ahorros. :contentReference[oaicite:1]{index=1}

Impacto real del ACA en 2026

Esta infografía resume cómo la expiración de los créditos fiscales ampliados puede afectar el costo mensual de algunos planes del Marketplace.

¿A quién afecta más este aumento?

El impacto no es igual para todos. Las personas más afectadas suelen ser aquellas que dependían de subsidios ampliados para mantener una prima mensual baja.

Qué hacer si tu seguro médico se duplicó

Si recibiste una renovación con una prima mucho más alta, no asumas que tu única opción es pagar más o cancelar el seguro. Hay pasos concretos que debes revisar.

1. Actualiza tu ingreso estimado

El Marketplace calcula subsidios usando tu ingreso estimado. Si tu ingreso proyectado cambió, actualizarlo puede modificar tu crédito fiscal.

2. Compara otros planes

Tu plan actual puede no ser la opción más conveniente en 2026. Revisa planes Bronce, Plata, Oro y sus diferencias reales de deducible, copagos y red médica.

3. Revisa médicos y medicamentos

Un plan más barato no sirve si deja fuera a tus doctores principales o medicamentos importantes.

Cómo reducir tu prima legalmente en 2026

- Ajustar tu ingreso estimado (MAGI)

- Aprovechar deducciones permitidas

- Contribuir a planes de retiro elegibles

- Evaluar cambios en estructura de ingresos si eres independiente

Pequeños cambios en tu ingreso reportado pueden impactar directamente el crédito fiscal y reducir tu prima mensual.

Prima baja vs costo real del plan

| Elemento | Qué significa | Por qué importa |

|---|---|---|

| Prima mensual | Lo que pagas cada mes por mantener el seguro activo. | Una prima baja puede venir con deducibles más altos. |

| Deducible | Lo que pagas antes de que el plan cubra ciertos servicios. | Puede afectar mucho tu costo si necesitas atención médica. |

| Máximo de bolsillo | El límite anual que pagarías por servicios cubiertos dentro de la red. | Te ayuda a medir el riesgo financiero total. |

| Red médica | Doctores, hospitales y especialistas incluidos en el plan. | Salir de la red puede aumentar tus costos. |

Errores que debes evitar

- Cancelar el seguro sin comparar alternativas.

- Elegir solo por la prima mensual.

- No actualizar tu ingreso estimado para 2026.

- No revisar si tus médicos y medicamentos siguen cubiertos.

- Ignorar el deducible y el máximo de bolsillo.

Los cambios en planes del Marketplace tienen fechas límite. Esperar demasiado puede limitar tus opciones o hacerte perder oportunidades de ahorro.

Descubre por qué subió tu prima y cómo bajarla

Podemos revisar tu renovación, validar tu ingreso estimado y comparar planes para ayudarte a reducir tu costo mensual.

Revisar mi caso ahoraPreguntas frecuentes

¿Por qué mi Obamacare subió tanto en 2026?

Puede deberse a la expiración de créditos fiscales ampliados, cambios en tu ingreso, edad, ubicación, aseguradora o tipo de plan.

¿Debo cancelar mi seguro si la prima subió?

No conviene cancelar sin revisar opciones. Podrías encontrar otro plan, ajustar tu información de ingresos o comparar beneficios antes de tomar una decisión.

¿Actualizar mi ingreso puede bajar la prima?

Puede cambiar tu elegibilidad para créditos fiscales. El Marketplace usa el ingreso MAGI para determinar ahorros en seguros del Marketplace. :contentReference[oaicite:2]{index=2}

¿Un plan más barato siempre es mejor?

No. Puede tener deducibles altos, red médica limitada o menos cobertura para medicamentos.