El impacto de la expiración de los subsidios del Marketplace y cómo reducir tu costo legalmente en 2026

En 2026 millones de personas en Estados Unidos comenzaron a recibir notificaciones con aumentos significativos en sus primas del Obamacare, oficialmente conocido como Affordable Care Act (ACA). Para muchos hogares, el cambio fue inmediato: pagos mensuales que en 2025 parecían estables ahora se duplicaron o aumentaron de forma considerable.

Este ajuste no es simplemente una decisión de las aseguradoras. Es el resultado directo de un cambio en la política federal de subsidios que estuvo vigente durante varios años.

Desde 2021, millones de familias se beneficiaron de créditos fiscales ampliados que redujeron de forma importante el costo mensual de sus planes del Marketplace. Estos subsidios aumentaron la elegibilidad y disminuyeron el porcentaje del ingreso que debía destinarse a la prima.

Sin embargo, esos créditos ampliados expiraron al cierre de 2025. Con ese cambio, muchas personas volvieron a las reglas originales del ACA, lo que implica pagar una mayor parte del costo real del seguro médico.

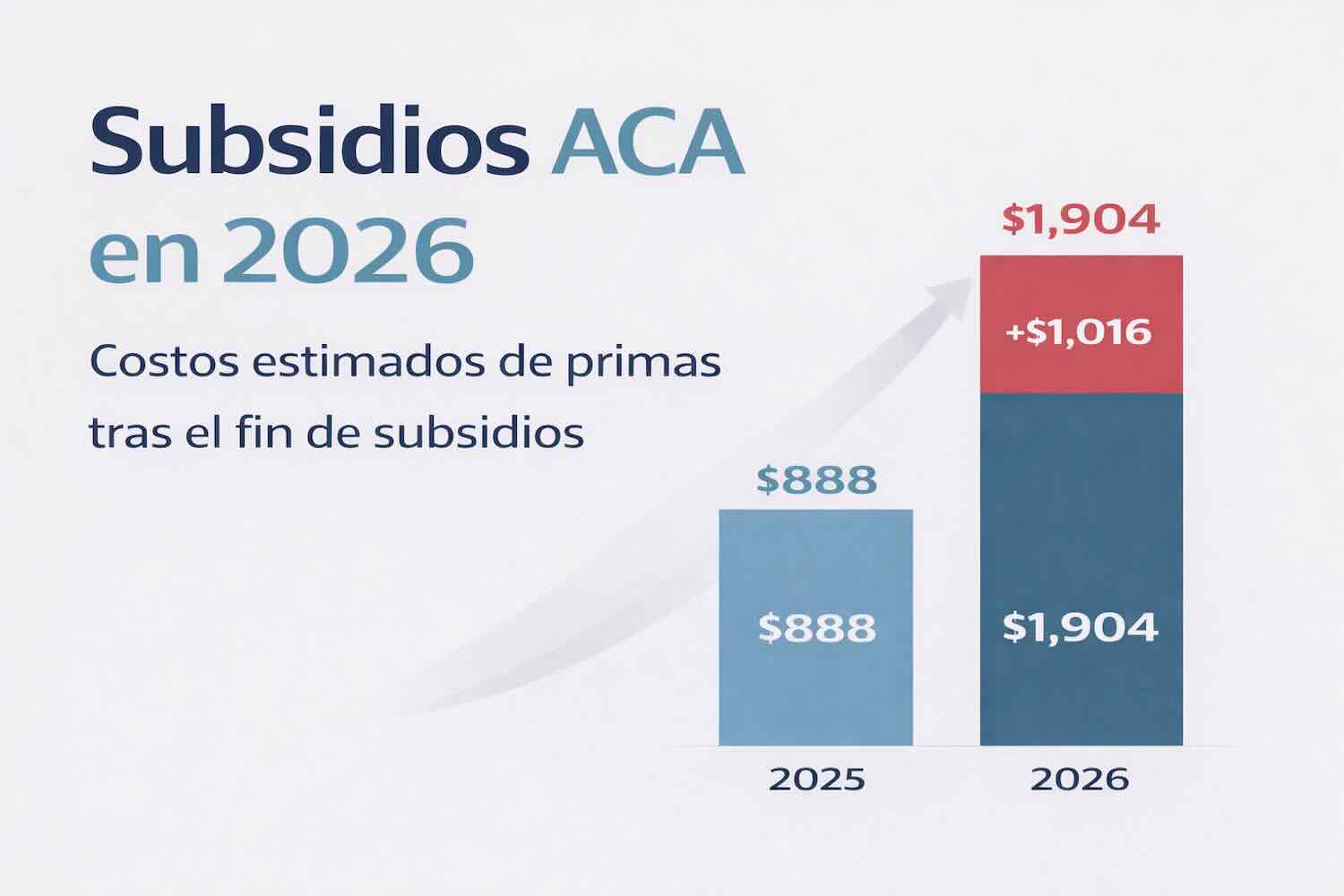

Según datos de la Kaiser Family Foundation (KFF), más de 22 millones de personas estaban inscritas en planes del Marketplace en 2025. La gran mayoría recibía algún tipo de ayuda financiera. Sin los subsidios ampliados, el impacto es directo: primas más altas y menor apoyo federal.

Infografia

El efecto es nacional, pero se siente con más fuerza en estados con alta población hispana como California, Texas, Florida y Nuevo México. De acuerdo con el U.S. Census Bureau, California cuenta con más de 15 millones de hispanos, Texas más de 11 millones y Florida supera los 5 millones. En Nuevo México, aproximadamente la mitad de la población es hispana.

Estos estados tienen una alta proporción de trabajadores independientes, pequeños empresarios y personas sin acceso a cobertura patrocinada por un empleador. Por eso, la dependencia del Marketplace es mayor.

En términos prácticos, el aumento puede variar según edad, ubicación e ingreso. Pero diversos análisis proyectan que, sin los subsidios ampliados, el costo promedio mensual puede duplicarse para ciertos perfiles en comparación con 2025.

Esto no significa que todos pagarán exactamente el mismo incremento. Significa que la ayuda que amortiguaba el costo dejó de estar disponible en la misma medida.

Ante este nuevo escenario, revisar el ingreso proyectado para 2026 es clave. El cálculo del Modified Adjusted Gross Income (MAGI) puede influir directamente en la elegibilidad para créditos fiscales bajo las reglas actuales.

Para trabajadores por cuenta propia y dueños de pequeños negocios, la planificación fiscal cobra mayor importancia. Contribuciones a planes de retiro y deducciones permitidas pueden modificar el ingreso considerado para subsidios.

Cancelar la cobertura sin analizar opciones puede ser un error costoso. Entender el origen del aumento, evaluar alternativas según tu estado y revisar tu situación financiera son pasos esenciales para tomar una decisión informada en 2026.

Asesoria en Primas de Obamacare en 2006

Si después de analizar tu renovación aún tienes dudas sobre por qué aumentó tu prima del Obamacare en 2026 o quieres entender cómo tu ingreso y tu estado influyen en el costo final, en Lavita Insurance & Tax contamos con agentes con experiencia en planes del Marketplace que pueden orientarte y ayudarte a evaluar tus opciones con claridad.